In questo articolo

- Il grande amore degli italiani: la casa

- I pro e i contro dell'acquisto dell'immobile fisico

- I REIT

- I pro

- I contro

- Gli ETF su REIT

- Quanto si guadagna?

ETF REIT, come investire nel settore immobiliare in modo diversificato e senza grandi capitali

Financedrip

15 Ottobre 2023ETF REIT

Come investire efficientemente in immobili

Il grande amore degli italiani: la casa

La passione degli italiani per gli investimenti immobiliari è una caratteristica distintiva della cultura economica e finanziaria del paese. Questa inclinazione per gli investimenti immobiliari ha radici profonde nella storia e nella cultura italiana ed è sostenuta da vari fattori:

1. Stabilità e sicurezza: Gli immobili sono tradizionalmente considerati investimenti sicuri e stabili. Gli italiani spesso vedono la proprietà immobiliare come un rifugio sicuro per i loro risparmi, poiché gli immobili tendono a mantenere il loro valore nel tempo. Purtroppo non è sempre così, per diverse ragioni illustrate nei contro.

2. Passione per la casa: La casa riveste un ruolo centrale nella cultura italiana. La famiglia, la tradizione e la vita quotidiana sono spesso fortemente legate all'ambiente domestico. Questo influenza la mentalità degli italiani e li spinge ad investire in case o proprietà immobiliari.

3. Eredità culturale: L'Italia ha una lunga storia di proprietà terriera e il concetto di passare le proprietà di famiglia da una generazione all'altra è radicato nella cultura italiana. Gli immobili spesso vengono considerati un'eredità preziosa da lasciare ai figli e ai nipoti.

- Entrambi i punti 2 e 3 si riscontrano in altri paesi come Portogallo, Slovacchia, Ungheria, Croazia, Albania, Romania, Serbia, Spagna (per rimanere in Europa). Il comune denominatore è l'aver vissuto lunghi periodi di difficoltà economiche, le quali riducono la fiducia dei cittadini nelle istituzioni e nella moneta, spingendoli ad acquistare casa. La casa in questo contesto rappresenta la sicurezza di avere un posto dove andare in caso di perdita del lavoro, crisi, svalutazione della moneta. In nazioni più solide come Francia, Germania, Svizzera e Austria, la % di proprietari scende molto. Questo perché i cittadini sono mediamente più sereni riguardo alla situazione finanziaria propria e del proprio paese.

4. Favori fiscali: In passato, il sistema fiscale italiano ha offerto vantaggi fiscali per gli investimenti immobiliari, come la detrazione fiscale sugli interessi ipotecari. Questi incentivi hanno contribuito a sostenere la crescita degli investimenti immobiliari. L'acquisto della prima casa continua ad avere importanti vantaggi fiscali, il che la rende una scelta più popolare dell'acquisto di ulteriori abitazioni.

5. Rendimento e affitto: Gli investitori immobiliari in Italia spesso cercano di ottenere rendimenti dalla locazione delle proprietà. La domanda di affitti è costante, specialmente in città e zone turistiche, il che può fornire un flusso di reddito regolare.

6. Investimenti a lungo termine: Gli italiani tendono a vedere gli investimenti immobiliari come piani a lungo termine, pensati per la pensione o per passare alle generazioni future. Questa prospettiva a lungo termine si adatta bene alla natura degli investimenti immobiliari.

7. Investimenti in terreni agricoli: In alcune regioni, come la Toscana e la Sicilia, gli italiani investono anche in terreni agricoli, viticoltura e olivicoltura. Questi investimenti possono essere culturalmente significativi e vantaggiosi dal punto di vista fiscale.

8. Crescita del turismo: L'Italia è una delle principali destinazioni turistiche al mondo. Questo ha portato a un aumento della domanda di immobili in destinazioni turistiche, che sono spesso acquistati da investitori italiani e stranieri.

I pro e i contro dell'acquisto dell'immobile fisico

L'acquisto di immobili e proprietà fisiche offre sia vantaggi che svantaggi. Di seguito sono elencati i principali pro e contro associati all'investimento in immobili e proprietà fisiche:

Pro:

- Flusso di reddito: Se si affitta una proprietà, si può generare un flusso di reddito attraverso gli affitti. Questo può fornire un reddito passivo costante.

È importante in questo frangente considerare anche titoli di stato, obbligazioni ed investimenti a dividendo. In molti casi presentano rendimenti paragonabili o superiori al netto dei costi, rischi inferiori ed inoltre non richiedono impegno.

- Diversificazione del portafoglio: Considerando un portafoglio diversificato di strumenti finanziari quale cardine, gli investimenti in immobili possono rappresentare una forma di diversificazione. Gli immobili infatti possono decorrelare da azioni ed obbligazioni.

- Controllo e proprietà tangibile: Gli investimenti immobiliari offrono un senso di controllo e proprietà tangibile. Puoi prendere decisioni dirette sulla manutenzione e il miglioramento delle proprietà.

- Vantaggi fiscali: In alcuni paesi, ci sono vantaggi fiscali associati agli investimenti immobiliari, come deduzioni fiscali sugli interessi ipotecari e agevolazioni fiscali sulla vendita di residenze principali.

- Uso personale: Se acquisti una casa, puoi viverci o utilizzarla per le tue esigenze personali, il che aggiunge un valore intrinseco all'investimento.

Contro:

- Concentrazione del rischio: acquistare immobili è impegnativo per il capitale, questo riduce la possibilità di diversificare il proprio portafoglio di investimento, concentrando il rischio in pochi appartamenti.Questo ovviamente se non si possiede già un ingente portafoglio di strumenti finanziari.

- Elevato rischio di insolvenza: nonostante si presentino tutti come brave persone, gli inquilini che non pagano l'affitto una volta dentro esistono. Quando capita la rendita immobiliare si trasforma in mancata pigione, spese per avvocato e sfratto nonché disagi burocratici. Questo ha un effetto devastante sui ritorni dell'investimento se non si possiedono decine di immobili. E' importante considerare che una grande azienda o uno stato ti danno molte più garanzie di pagamento della busta paga di un cittadino qualunque, del quale non puoi nemmeno sapere un eventuale passato di mancati pagamenti a causa delle leggi sulla privacy (informazione invece nota nel caso di cedole e dividendi).

- Prezzo volatile: gli immobili possono apprezzarsi ma anche svalutarsi, le dinamiche sociali e demografiche incidono notevolmente sul valore dell'appartamento. Nonostante non ci sia il numerino sull'home banking che te lo segnala, il prezzo di case ed affitti può essere molto volatile.

- Bene illiquido: la casa è un bene illiquido, ovvero può essere molto difficile venderla rapidamente al prezzo corretto, prezzo che non essendo precisamente quantificabile è soggetto a trattativa.

- Costi elevati: il mantenimento e la vendita di proprietà comportano costi significativi, tra cui tasse, spese legali, commissioni dell'agente immobiliare, manutenzione e riparazioni.

- Richiede conoscenze specialistiche: se acquistare una casa a caso e metterla in affitto può farlo chiunque, investire in modo intelligente nel settore immobiliare è tutt'altro che semplice. Competenze in materia edilizia e manutentiva, fiscale, burocratica, conoscenza del territorio possono incidere notevolmente nella scelta dell'immobile e quindi nei ritorni annessi.

- E' impegnativo: La manutenzione di una proprietà richiede tempo e risorse. Dovrai occuparti della manutenzione ordinaria e straordinaria, occuparti degli inquilini ed assisterli nei loro problemi. Inquilini difficili possono creare non pochi grattacapi. Spesso è anche complicato dividersi le spese impreviste, attività per le quali viene spesso tirato in ballo l'amministratore di condominio.

- Concentrazione geografica: Investire in un'unica proprietà o in una sola area geografica può comportare una concentrazione eccessiva del rischio, specialmente se il mercato locale è colpito da problemi economici o di mercato.

- Regolamenti e normative: Gli investimenti immobiliari possono essere soggetti a una serie di regolamenti, normative ed obblighi legali che richiedono una gestione diligente e una buona comprensione delle leggi locali. Normative circa l'efficienza energetica possono ridurre significativamente il valore del tuo appartamento o costringerti ad ingenti spese.

In generale, gli investimenti immobiliari possono essere una componente di un portafoglio di investimenti, ma è importante che siano una parte contenuta nella propria asset allocation. Questo a meno di avere elevate competenze e tempo a disposizione per gestire le proprietà.

E se ti dicessi che esiste un modo per investire in immobili che risolve gran parte dei contro?

I REIT

I REIT (Real Estate Investment Trust) sono entità legali speciali che investono in immobili, consentendo agli investitori di partecipare collettivamente alla proprietà e alla gestione di beni immobiliari, come uffici, appartamenti, centri commerciali, hotel, strutture industriali e altro. I REIT sono una forma di investimento immobiliare che offre diversi vantaggi e funziona in modo particolare:

Struttura e tipi di REIT:

- Struttura fiscale: I REIT sono strutture aziendali che ricevono un particolare trattamento fiscale. Per ottenere questo status, devono soddisfare determinati requisiti stabiliti dalle autorità fiscali, come ad esempio distribuire almeno il 90% dei loro guadagni sotto forma di dividendi agli investitori.

- Tipi di REIT: Esistono vari tipi di REIT, a seconda del settore immobiliare in cui investono. Ad esempio: Industriali, Commerciali, Agricoli, Residenziali, Sanitari, Alberghieri, Data Center, ibridi e altri ancora. I REIT sono molto diversificati per natura e presentare caratteristiche molto diverse a seconda del tipo di mercato in cui si collocano.

Funzionamento dei REIT:

- Acquisizione e gestione: I REIT raccolgono i fondi dagli investitori. Quindi acquistano, possiedono e gestiscono una vasta gamma di proprietà immobiliari

- Distribuzione di dividendi: Come menzionato in precedenza, i REIT sono obbligati per legge a distribuire almeno il 90% dei loro guadagni ai detentori di quote sotto forma di dividendi. Questo li rende un'opzione attraente per gli investitori alla ricerca di reddito passivo.

- Investitori: Gli investitori possono acquistare azioni o quote di un REIT, che sono negoziati in borsa o venduti tramite offerte pubbliche. In tal modo, possono partecipare alla proprietà e alla crescita dei beni immobiliari detenuti dal REIT.

I pro

Come anticipato i REIT risolvono gran parte dei contro dell'investimento in immobili fisici, vediamone i pro:

- Liquidità: Gli investitori di REIT beneficiano di una maggiore liquidità rispetto all'acquisto diretto di immobili fisici. Possono acquistare o vendere azioni o quote di REIT in qualsiasi momento sui mercati finanziari, senza dover trattare sul prezzo o trovare compratori.

- Diversificazione: I REIT consentono agli investitori di diversificare il loro portafoglio immobiliare su una vasta gamma di proprietà e settori. La maggior parte dei REIT ha quote/azioni che costano poche decine di euro, quindi con poco capitale si possono acquistare quote di diversi REIT, che a loro volta gestiscono numerosi immobili. E' possibile quindi diversificare su centinaia di immobili sparsi in tutto il mondo anche con pochi soldi.

- Reddito passivo: La distribuzione obbligatoria di dividendi dai REIT offre una fonte di reddito passivo agli investitori. Siccome questi gestiscono moltissime proprietà, la possibilità che tutti i locatari siano contemporaneamente morosi è remota, assicurando quindi all'investitore un rendita passiva sostenibile ed affidabile.

- Gestione professionale: Gli immobili acquistati dai REIT sono gestiti da professionisti, non te ne devi occupare in alcun modo. Di fatto dopo l'acquisto non dovrai fare nient'altro che farti la tua vita e prenderti i dividendi (che spesso sono mensili o trimestrali). No burocrazia, no inquilini e lavori da gestire, no compravendita ecc...

I contro

Come tutti gli investimenti ci sono sia dei pro che dei contro:

- Sensibilità ai mercati finanziari: La performance dei REIT può essere influenzata dalle condizioni dei mercati finanziari, nonché dalle fluttuazioni dei tassi di interesse.

- Dipendenza da rendimenti immobiliari: I REIT dipendono dalla redditività delle proprietà che possiedono, e i mercati immobiliari locali possono variare notevolmente.

- Il dilemma della scelta: sul mercato ci sono diversi REIT, scegliere quello giusto può essere difficile, non tutti sono in grado di analizzare i fondamentali aziendali di imprese di questo genere, oppure conoscere le caratteristiche di rischio delle categorie di immobili.

I contro 1 e 2 sono presenti anche nel caso dell'acquisto di singoli immobili.

E se ti dicessi che esiste un modo per investire in tantissimi REIT senza doverli scegliere?

Gli ETF su REIT

Se ancora non conosci gli ETF, ti consigliamo questi articoli:

- ETF: Scopri cosa sono e come funzionano con la guida definitiva di Financedrip

- Come creare un portafoglio di ETF, consigli pratici per diversificare

- La tassazione degli ETF in Italia: ecco tutto quello che dovresti sapere

- imposta di bollo dello 0,2% annuo

- capital gain del 26% sul dividendo incassato

Se acquisti REIT o ETF su un conto titoli della banca o un broker in amministrato (es. Directa) non dovrai nemmeno pensare alla dichiarazione dei redditi, poiché l'intermediario (banca o broker) penserà alla gestione fiscale e alle imposte al tuo posto.

Quanto si guadagna?

Indicativamente gli ETF che investono in REIT pagano tra il 3 ed il 4,5% annuo in dividendi. I REIT acquistati singolarmente hanno maggiore variabilità in relazione alla tipologia di immobili che gestiscono. Ricordati di mettere in conto tutti i costi degli immobili fisici per fare un confronto equo (casa, notaio, tasse, agenzia, lavori, manutenzione, eventuali straordinari, rischio insolvenza, tempo...)

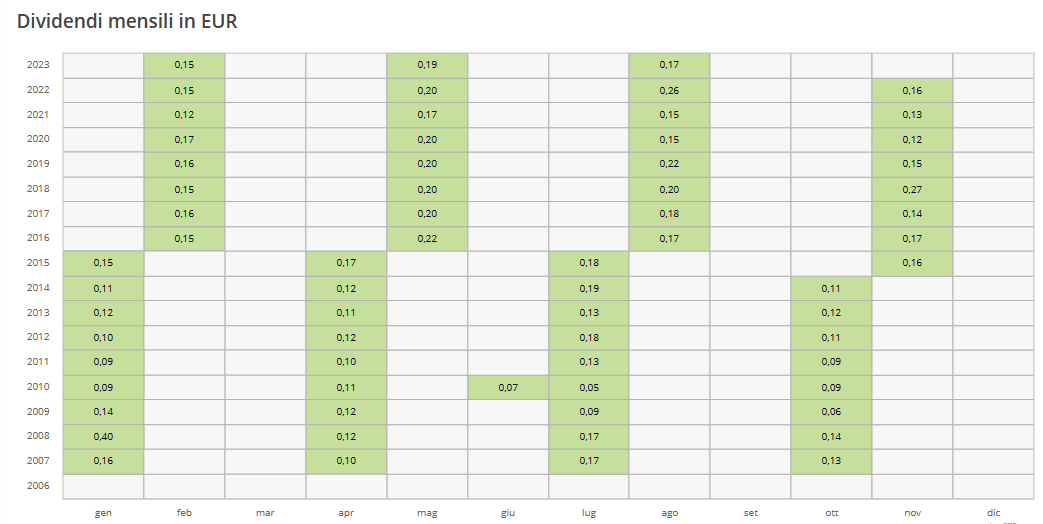

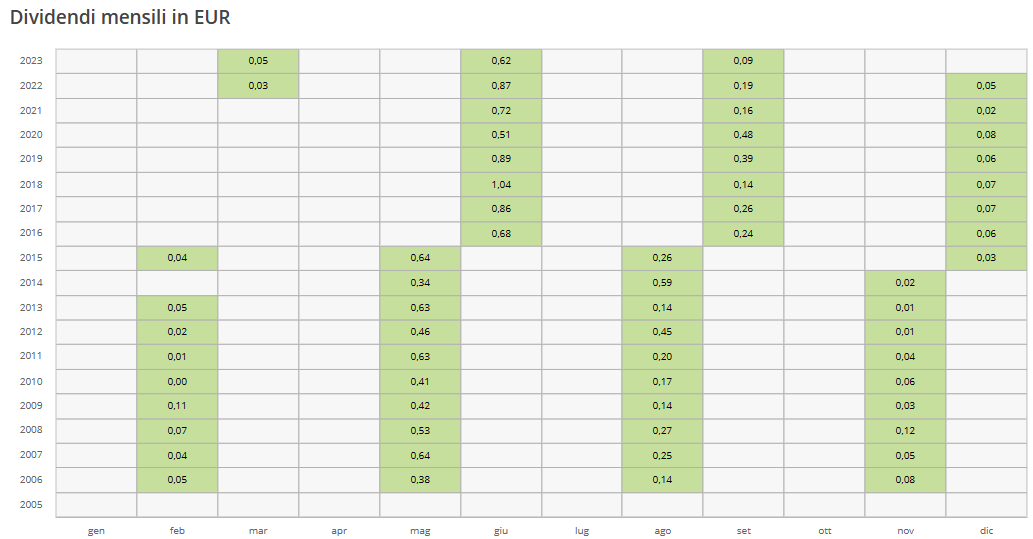

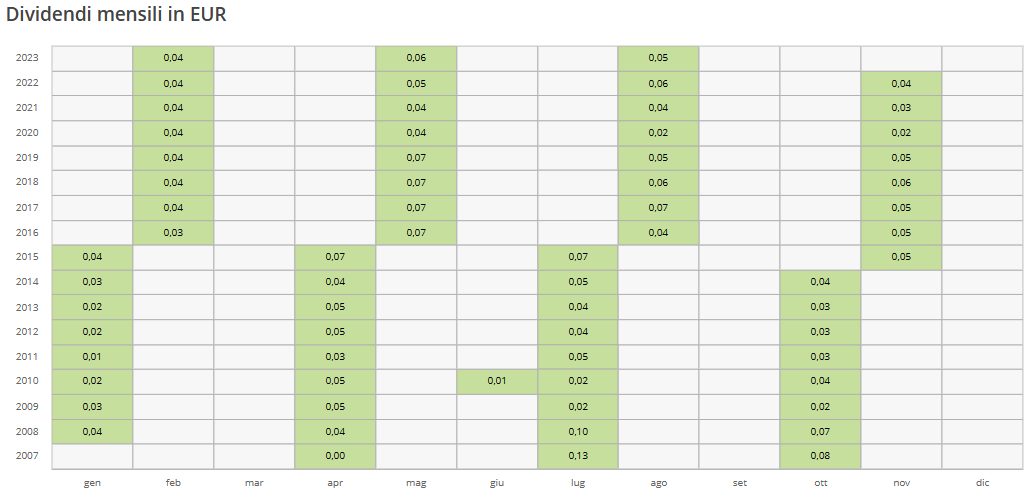

- ETF iShares Developed Markets Property Yield - REIT di tutto il mondo

- ETF iShares European Property Yield - REIT europei

- ETF iShares UK Property - REIT del regno unito

- ETF HSBC FTSE EPRA NAREIT Developed - REIT di tutto il mondo

- ETF iShares US Property Yield - REIT USA

- ETF iShares Asia Property Yield - REIT asiatici sviluppati (es. Giappone, Hong Kong, Australia, Singapore)

Questi hanno tutti distribuzione trimestrale e le quote costano pochi euro.

Al fine di comprendere quanto è stabile e affidabile la distribuzione di dividendi, questo è un grafico del dividendo di ogni quota dei primi 3 di questi ETF, aggiornato a ottobre 2023 (quindi ancora senza distribuzione dell'ultimo trimestre)