Pareri su questo conto corrente di BBVA?

Utente BASE

Pareri su questo conto corrente di BBVA?

Utente VIP

Lo abbiamo aperto sia io che fidanzata, apertura facile e velocissima. Ho anche provato a chiamare il servizio clienti al telefono e mi hanno risposto velocemente.

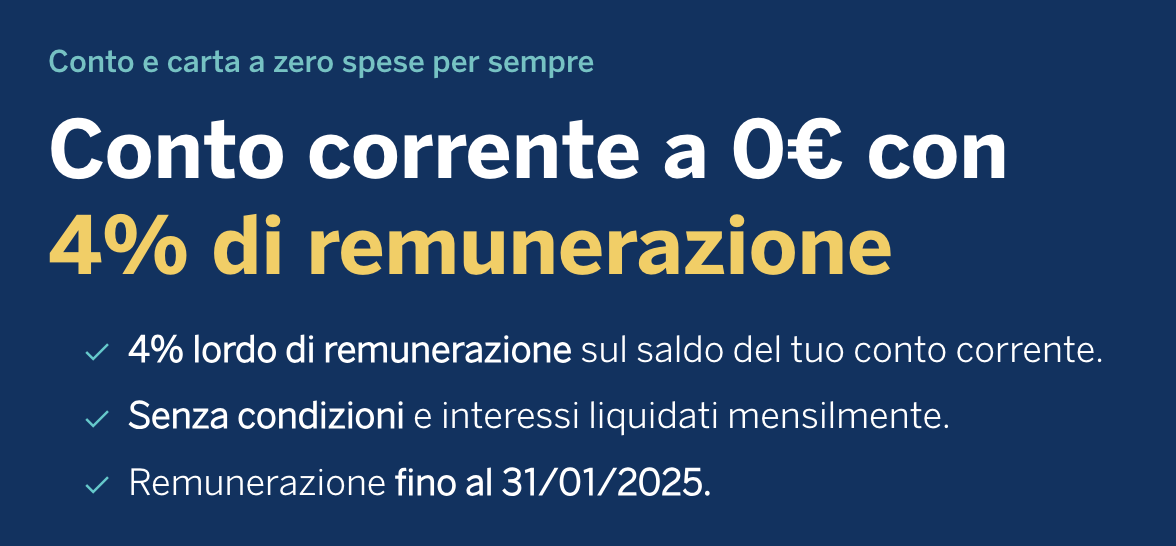

Oltre che la promo degli interessi ti regalano:

In pratica in due guadagnamo 360 € semplicemente facendo la spesa con la carta BBVA e addebitandoci satispay da qui a dicembre.

Il conto corrente è molto basic, ci fai bonifici e ci puoi pagare i bollettini, BOM, no conto titoli, non ci versi i contanti, non paghi F24. Le funzioni salvadanai e "arrotonda le spese" e simili non saprei che farmene. E' tutto gratuito.

Dall'app puoi fare tutto il che mi sembra il minimo sindacale nel 2023 ma pare che alcune banche fisiche ancora non ci siano arrivate (banca sistema ad esempio).

Ho notato qualche bug

si accede senza doppia autenticazione, quindi tieniti da conto le password e non usare 12345.

Insomma, un conticino simpatico da usare alla stregua di una prepagata o conto secondario/terziario. Non vedo perché non tenerci su un millino o poco più.

Utente BASE

Rispondi a erik21426:

Lo abbiamo aperto sia io che fidanzata, apertura facile e velocissima. Ho anche provato a chiamare il servizio clienti al telefono e mi hanno risposto velocemente.

Oltre che la promo degli interessi ti regalano:

In pratica in due guadagnamo 360 € semplicemente facendo la spesa con la carta BBVA e addebitandoci satispay da qui a dicembre.

Il conto corrente è molto basic, ci fai bonifici e ci puoi pagare i bollettini, BOM, no conto titoli, non ci versi i contanti, non paghi F24. Le funzioni salvadanai e "arrotonda le spese" e simili non saprei che farmene. E' tutto gratuito.

Dall'app puoi fare tutto il che mi sembra il minimo sindacale nel 2023 ma pare che alcune banche fisiche ancora non ci siano arrivate (banca sistema ad esempio).

Ho notato qualche bug

e depositarci 50K col 5% di interesse vincolati a un anno, come lo vedi (oltre al 4% sul CC)?

Utente VIP

Rispondi a gabe:

e depositarci 50K col 5% di interesse vincolati a un anno, come lo vedi (oltre al 4% sul CC)?

5% a 1 anno vincolato ti rende il 3,8% netto.

Un BTP con simile scadenza ad oggi (08/09) rende tra il 3,2 e 3,5% netto.

Il BTP però ha due vantaggi:

Al momento la curva dei BTP è abbastanza piatta ma crescente, su scadenze oltre i 5 anni superi il 3,5% netto ed il decennale supera il 4%.

Personalmente preferisco BTP, ho minus e mi piace pensare che se domani arriva il super crollo lo vendo per mediare. E mi è comodo tenere gli asset sul broker/banca che piace a me.

Utente BASE

Rispondi a erik21426:

5% a 1 anno vincolato ti rende il 3,8% netto.

Un BTP con simile scadenza ad oggi (08/09) rende tra il 3,2 e 3,5% netto.

Il BTP però ha due vantaggi:

Al momento la curva dei BTP è abbastanza piatta ma crescente, su scadenze oltre i 5 anni superi il 3,5% netto ed il decennale supera il 4%.

Personalmente preferisco BTP, ho minus e mi piace pensare che se domani arriva il super crollo lo vendo per mediare. E mi è comodo tenere gli asset sul broker/banca che piace a me.

ci sta, la mia situazione e' differente; da residente estero non ho accesso ai broker online a regime amministrato (directa, ad esempio) e non mi voglio sbattere per eventuali dichiarazioni dei redditi anche se so che altri forniscono report fiscale.... BBVA ti fa aprire conto anche danon residente, per me questo e' un plus (fino a prova contraria, visto che lo ho aperto da poco).

Utente VIP

Rispondi a gabe:

ci sta, la mia situazione e' differente; da residente estero non ho accesso ai broker online a regime amministrato (directa, ad esempio) e non mi voglio sbattere per eventuali dichiarazioni dei redditi anche se so che altri forniscono report fiscale.... BBVA ti fa aprire conto anche danon residente, per me questo e' un plus (fino a prova contraria, visto che lo ho aperto da poco).

Se vuoi investire prima o poi un conto titoli da qualche parte te lo dovrai fare, in amministrato o dichiarativo che sia. A meno di regalare soldi a qualcuno che ti fa gestione patrimoniale.

Utente BASE

Rispondi a erik21426:

Se vuoi investire prima o poi un conto titoli da qualche parte te lo dovrai fare, in amministrato o dichiarativo che sia. A meno di regalare soldi a qualcuno che ti fa gestione patrimoniale.

vero, quando re-impatrio apro un conto titoli

Utente BASE

Ma per esempio per il fondo di emergenza non è meglio usare un etf monetario tipo xtrackers overnight swap etc. Nell’ultimo mese ha dato 0.33% * 12 = 3,96%. Puoi venderlo quando vuoi e rimane nel conto titoli. Non crea problemi di mental accounting, è investito come tutto il resto del portafoglio, nello stesso posto e riduce la volatilità (potrebbe risolvere il problema emotivo, visto che è insieme a tutto gli altri investimenti sul conto titoli)?

es. 1fondo emergenza non nel conto titoli, 60/40 sul conto titoli -> vedo i risultati sul conto titoli con 60% az

es 2 fondo emergenza nel conto titoli in etf monetario + 60/40 -> il risultato lo vedi con <60% az

Ovviamente si tratta solo di ingannare se stessi, sono molto interessato a questo argomento

Utente BASE

Rispondi a thesting:

Ma per esempio per il fondo di emergenza non è meglio usare un etf monetario tipo xtrackers overnight swap etc. Nell’ultimo mese ha dato 0.33% * 12 = 3,96%. Puoi venderlo quando vuoi e rimane nel conto titoli. Non crea problemi di mental accounting, è investito come tutto il resto del portafoglio, nello stesso posto e riduce la volatilità (potrebbe risolvere il problema emotivo, visto che è insieme a tutto gli altri investimenti sul conto titoli)?

es. 1fondo emergenza non nel conto titoli, 60/40 sul conto titoli -> vedo i risultati sul conto titoli con 60% az

es 2 fondo emergenza nel conto titoli in etf monetario + 60/40 -> il risultato lo vedi con <60% az

Ovviamente si tratta solo di ingannare se stessi, sono molto interessato a questo argomento

grazie per il feedback, interessante. Devo dire che gli etf monetari non li conosco bene, ho visto un video di nanday https://www.youtube.com/watch?v=8YYqoSCZ1Yo e non mi hanno convinto molto, forse sbaglio oppure devo studiare meglio :D. Sono d'accordo sul liberarsi dal mental accounting per questo suggerivo un banale conto deposito come fondo di emergenza.

Utente VIP

Il conto deposito vincolato è deleterio come fondo emergenza, perchè se l'emergenza arriva i soldi NON li puoi prendere.

Se è svincolato ok.

L'ETF monetario al momento è un'ottima opzione, sale costantemente e di oltre il 3% annualizzato. Non lo terrei sul broker ma direttamente sul conto titoli della banca, così da avere la liquidità sul cc subito in caso di vendita.

Utente VIP

Aggiungo, se svincoli il deposito solitamente perdi gli interessi. Questo non succede con un etf monetario che sale di valore costantemente, quando lo andrai a vendere avrai guadagnato.

È uscito un articolo su financedrip da poco sul tema

Utente BASE

L'ho aperto anch'io come secondario, mi sembra semplice e funzionale.

Non è il massimo che manchi la doppia autenticazione, non sono nemmeno sicura che sia legale 😂

Per quanto riguarda la liquidità da parcheggiare io vado di BOT sul conto titoli di Webank, per 3000€ di BOT prendono 5€ di commissioni, accettabile

Utente BASE

https://www.youtube.com/shorts/yW_ZG7GTZ-s

Utente VIP

Tasso buono... però sto testando un pò di queste offerte allettanti online e personalmente sono rimasto scottato dall'offerta di Banca Western Union, la cui APP mi funziona male (al momento non riesco a disinvestire il conto deposito) e l'assistenza fa da muro di gomma rimandando qualsiasi operatività alla APP.

Quindi purtroppo se si tratta di servizi completamente OnLine non c'è solo da contare sul tasso, ma ascoltare un pò di recensioni sulla funzionalità (poi per carità c'è una funzionalità imbarazzante anche nelle banche tradizionali non è detto che li si risolva).

Utente BASE

Rispondi a bowman:

Tasso buono... però sto testando un pò di queste offerte allettanti online e personalmente sono rimasto scottato dall'offerta di Banca Western Union, la cui APP mi funziona male (al momento non riesco a disinvestire il conto deposito) e l'assistenza fa da muro di gomma rimandando qualsiasi operatività alla APP.

Quindi purtroppo se si tratta di servizi completamente OnLine non c'è solo da contare sul tasso, ma ascoltare un pò di recensioni sulla funzionalità (poi per carità c'è una funzionalità imbarazzante anche nelle banche tradizionali non è detto che li si risolva).

Digitalmente l'app e il sito funzionano bene, ma quest'ultimo ha un basso livello di sicurezza informatica (basta solo fare login per entrare, niente otp)

Utente VIP

Ho iniziato ad usare il conto e la carta

segnalo che la carta è la debit più sicura che abbia mai provato (ho una collezione di carte, letteralmente, con tanto di carte rare, d'epoca ecc..)

Utente VIP

Rispondi a erik21426:

Ho iniziato ad usare il conto e la carta

segnalo che la carta è la debit più sicura che abbia mai provato (ho una collezione di carte, letteralmente, con tanto di carte rare, d'epoca ecc..)

Molto interessante.

Utente BASE

Anch'io utilizzo BBVA da circa un anno e mi trovo bene.

Lo utilizzo principalmente come conto aggiuntivo, sia utilizzando per il cashback che come conto deposito. mai avuto un problema.

Per chi volesse iscriversi e ricevere ulteriori € 10 di bonus segnalo il mio codice invito: 77660043798616

Maggiori informazioni alla pagina: https://www.bbva.it/promo/passaparola.html