In questo articolo

- Cosa sono gli ETF a scadenza?

- Quanti ETF a scadenza esistono?

- I pro

- I contro

- A quali investitori possono essere utili?

ETF a scadenza

Come funzionano

Cosa sono gli ETF a scadenza?

Quando si parla di ETF a scadenza ci si riferisce a fondi indicizzati che investono in obbligazioni. Essendo ETF, l'emittente per emetterli andrà ad acquistare un buon numero di titoli per comporre il paniere.

In un normale ETF obbligazionario quando uno dei titoli all'interno nel fondo scade, l'emittente prende il denaro restituito e lo utilizza per comprare una nuova obbligazione. Questo fa sì che l’ETF non abbia di fatto una scadenza in quanto le obbligazioni al proprio interno andranno ad essere continuamente sostituite.

Se vuoi saperne di più sugli ETF obbligazionari: ETF obbligazionari, come inserirli in portafoglio? Esempi pratici di utilizzo (financedrip.com)

Gli ETF obbligazionari a scadenza invece prevedono di restituire al possessore il denaro ad una certa data, alla quale l’ETF cesserà di esistere, similmente ad una normale obbligazione. Quando un'obbligazione dentro questi scade, l’emittente lascerà il denaro parcheggiato all'interno del fondo senza acquistare nuove obbligazioni o comunque acquistandone entro la data di scadenza del fondo.

Le obbligazioni contenute in un ETF obbligazionario pertanto avranno un andamento maggiormente simile all'acquisto diretto obbligazioni, in quanto man mano che ci si avvicina alla data di rimborso dell’etf, avranno una scadenza via via più corta.

Esempio:

Se acquistassi un ETF obbligazionario che scade nel 2028 tutte le obbligazioni al proprio interno avranno scadenza entro il 2028 se una di queste dovesse scadere ad esempio nel 2025 il fondo potrebbe detenere cash fino a scadenza oppure acquistarne un'altra che scada comunque entro il 2028. Raggiunto il momento della scadenza dentro l’ETF sarà rimasto soltanto cash in quanto tutte le obbligazioni saranno ormai scadute, il fondo verrà chiuso e il denaro verrà rimborsato agli investitori.

Quanti ETF a scadenza esistono?

Questa tipologia di ETF è piuttosto recente in Europa ed al momento vi sono circa una ventina di ETF obbligazionari a scadenza, di cui 12 negoziabili su borsa italiana. Gli emittenti sono iShares, ovvero Blackrock e Xtrackers, mentre le scadenze vanno dal 2026 al 2033. In riferimento a quelli disponibili su Borsa Italiana, ad oggi investono tutti in obbligazioni corporate in euro.

La scelta di escludere le obbligazioni governative potrebbe essere dettata dalla bassa competitività che avrebbero questi ETF se comparati all'acquisto diretto di titoli di Stato, ad ogni modo non dubitiamo che se risultassero molto popolari, potremo vederne di altra tipologia in futuro.

L’obiettivo del comprare un ETF a scadenza sarà pertanto rientrare in possesso del capitale entro una certa data, ma con l’utilizzo di un fondo indicizzato anziché di una o più obbligazioni. Questo non sarebbe possibile con un normale ETF obbligazionario ed è il principale motivo per scegliere questi sopra a dei classici ETF su corporate europee.

I pro

Analizziamo questa particolare categoria di ETF iniziando dai PRO

Diversificazione

Il chiaro ed immediato vantaggio dell'acquistare un ETF obbligazionario sarà la diversificazione, in quanto all'interno del fondo saranno presenti decine di diverse obbligazioni di numerosi emittenti. Questo può consentire anche a chi ha bassi capitali di diversificare in obbligazioni similmente a come farebbe tramite l'utilizzo di normali ETF obbligazionari. Siccome le obbligazioni spesso e volentieri hanno tagli da 1.000 € può essere complesso acquistarne molti per investitori con capitali contenuti.

Semplicità

Acquistare un ETF è più semplice dell'acquisto di obbligazioni. Non dovrai fare particolari ricerche in merito alla solidità dell'emittente, alla borsa in cui l'obbligazione è scambiata, ed altre caratteristiche del titolo, ad esempio cedole variabili o eventuale call. Spesso le emissioni corporate presentano delle complicazioni di cui è necessario tenere conto (ne abbiamo parlato qui). L'emittente si occuperà degli acquisti ed eventualmente ribilanciamenti qualora dovessero essere necessari.

Accessibilità

Molte piattaforme ti consentono di acquistare ETF in modo rapido, automatizzabile e con commissioni molto basse. Nonostante l’elevata informatizzazione, alcuni broker ancora non consentono l’acquisto di obbligazioni, rendendola l’unica scelta possibile per gli investitori che li utilizzano.

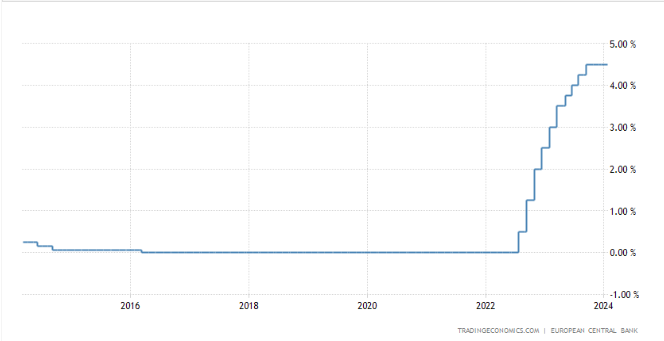

Se questo poteva essere poco rilevante fino al 2020 grazie al rialzo dei tassi sono andate a crearsi numerose opportunità di acquisto di obbligazioni a prezzi e quindi rendimenti molto interessanti. Gli investitori che utilizzano broker esteri spesso sono tagliati fuori da queste opportunità e questi ETF potrebbero consentirgli una maggiore flessibilità.

Liquidità

Gli ETF hanno spesso una liquidità maggiore delle obbligazioni, questo comporta una più rapida negoziazione in borsa, permettendoti in molti casi di risparmiare qualcosa di spread ed avere un minor rischio liquidità, rischio sempre presente quando si acquistano obbligazioni di emittenti non particolarmente popolari. Le obbligazioni corporate in particolare sono spesso le meno liquide, non solo sul MOT, il mercato obbligazionario telematico di borsa italiana.

Le Finlandia, per fare un esempio, sono poco scambiate. Questo nonostante il buon rendimento

I contro

Come tutto però ci sono sia dei pro che dei contro e gli ETF obbligazionari a scadenza non fanno eccezione.

I costi

Essendo dei fondi indicizzati, a differenza delle obbligazioni presentano dei costi di gestione. Il TER si attesta circa sullo 0,12%, a cui vanno aggiunti i costi di transazione che l’emittente deve sostenere, desumibili dal KID, per un costo totale di circa lo 0,16%.

Con l’eccezione dei titoli di stato italiani in emissione, per l’acquisto di obbligazioni spesso bisogna pagare dei costi di compravendita, di conseguenza questo risparmio sul costo di gestione sarà tanto più rilevante quanto è elevato il patrimonio investito. Investitori con patrimoni medi o grandi troveranno più economico e redditizio investire in obbligazioni diversificate, reinvestendo in autonomia la liquidità quando queste scadono.

In ultimo, siccome l’etf aumenterà progressivamente la quantità di Cash, l’investitore pagherebbe un ter su del denaro fermo, questo può dar fastidio a molti investitori attenti ai costi.

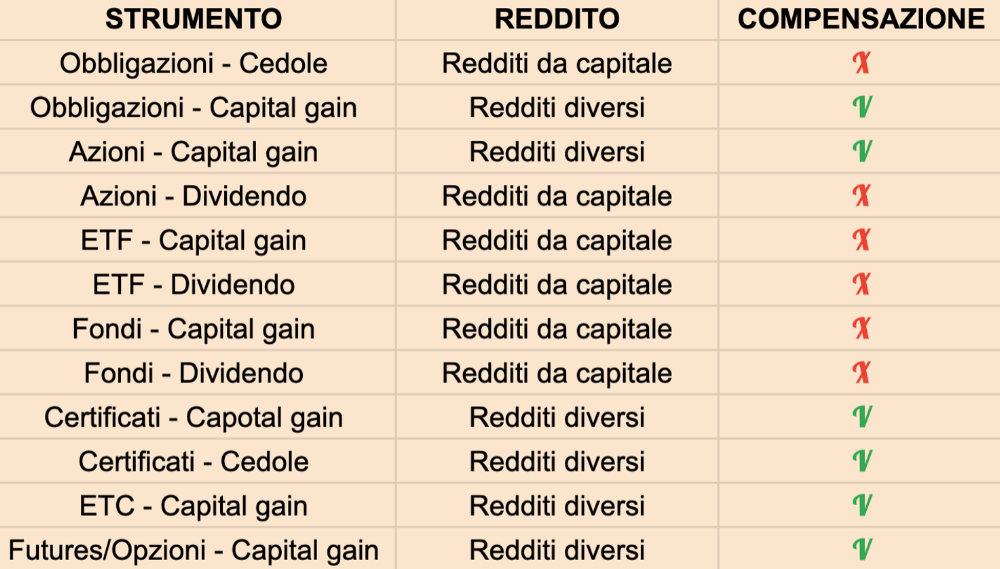

L’inefficienza fiscale

Moltissimi investitori hanno delle minusvalenze da compensare e molti altri ne accumuleranno ora della scadenza dell’ETF.

Essendo un ETF, questi sono incapaci di compensare eventuali minusvalenze. Al contrario, obbligazioni corporate possono farlo in modo molto efficace grazie alla tassazione del 26% sulle plusvalenze generate a scadenza e rimborso del titolo.

Capacità di scaricare minusvalenze dei vari assets

Investitori con minusvalenze pregresse troveranno quindi molto più redditizio l’acquisto di obbligazioni corporate, andando a selezionarne sotto la pari (ovvero con prezzo sotto 100).

Per gli investitori senza minusvalenze, varrebbe la pena confrontarli coi titoli di stato, che avendo una tassazione che è meno della metà in molti casi possono risultare più redditizi.

Scarsa flessibilità

L’investitore che acquista ETF obbligazionari a scadenza non ha nessun modo di verificare il rating ed il rendimento delle obbligazioni sottostanti, se non in modo aggregato. Non ha facoltà di intervento sul portafoglio sottostante ed è costretto a sottostare alle tempistiche di distribuzione dell’emittente.

Un investitore potrebbe obiettare che questo ragionamento possa essere applicato anche agli ETF azionari, tuttavia c’è un’enorme differenza tra i due. Nel caso delle azioni, queste hanno una volatilità elevata ed un rendimento incerto. Acquistarne centinaia ha anche il fine di andare a catturare quelle che avranno rendimenti incredibili, che noi non possiamo conoscere a priori.

Escludendo le tasso variabile, la maggior parte delle obbligazioni hanno un rendimento calcolabile, quindi non è necessario prenderne quantità enormi per catturare quelle che avranno rendimenti superiori, nessuna li avrà. Anzi, sceglierle singolarmente ti da la possibilità di andare a catturare precisamente il rendimento desiderato, evitando quelle che li offrono troppo bassi o con un rating insufficiente per la nostra propensione al rischio.

In secondo luogo, perché un azione abbia rendimenti positivi devono esserci dei motivi. Ad esempio un buon andamento del business oppure una situazione macroeconomica che convoglia risorse nel comparto azionario. Un’azienda con una cattiva performance tenderà ad osservare un calo del prezzo delle azioni, motivo in più per acquistarne molte.

I tassi a zero erano un valido motivo per acquistare azioni anziché obbligazioni

Ad un investitore in obbligazioni quanto faccia bene o male l’azienda o la nazione interessa relativamente, l’unica cosa importante è che non fallisca entro la scadenza, rimborsando il capitale e pagando le cedole.

Potrebbe interessare ad uno speculatore che cerca di approfittare di variazioni dei tassi o dei rating, ma la speculazione ed il trading non sono materie di nostro interesse, essendo noi investitori buy & hold di lungo termine.

Per queste ragioni diversificare in obbligazioni corporate in modo efficiente non necessita il possederne elevate quantità. Certamente nel caso delle corporate, ai fini della riduzione del rischio, è appropriato averne di più ed allocarci una quantità inferiore di capitale rispetto ai titoli di stato.

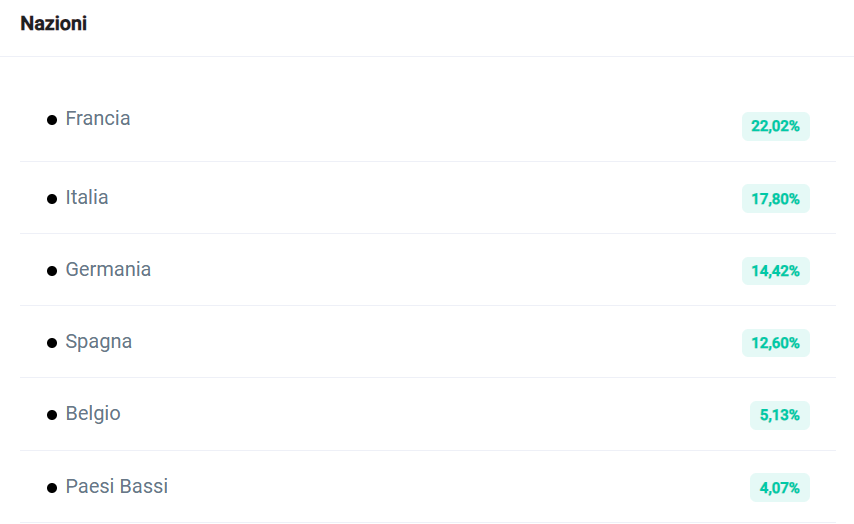

Nel caso dei titoli di stato europei, essendo questi pochi, ne possono bastare 4 o 5 per avere lo stesso profilo di rischio di un ETF obbligazionario. Prendendo come esempio l’iShares Core Euro Governament Bond, possiamo osservare come oltre il 70% dell’investimento sia in soli 5 emittenti.

Distribuzione geografica dell'iShares Core € Governament bond

In ultimo, il rendimento finale di questi ETF non è precisamente calcolabile, pertanto possono risultare meno efficienti in fase di pianificazione dei flussi di cassa.

A quali investitori possono essere utili?

Considerando i pro e contro, vediamo l’utilizzo di questi ETF particolarmente indicato per investitori che soddisfano tutti questi 4 criteri:

- Hanno bassi capitali: Investitori con capitali elevati troveranno più vantaggiose le obbligazioni, investitori con minusvalenze guadagneranno molto di più scegliendo titoli sotto la pari, investitori che non hanno alcuna necessità della restituzione del capitale troveranno più efficienti degli ETF standard.

- Non hanno minusvalenze da compensare

- All’interno della propria asset allocation desiderano obbligazioni corporate

- Hanno necessità di avere i fondi liquidi ad una certa data: Sono possibilmente interessanti per portafogli che hanno una duration dell’investimento predefinita, ad esempio 4/5 anni, con lo scopo potenziale di liquidare tutto l’investimento una volta raggiunta la duration. In tal caso bisogna però considerare di fare un mix con strumenti efficienti, come azioni, etc o obbligazioni, in quanto a scadenza è possibile che uno o più titoli siano sotto e generino minus. Un ETF obbligazionario senza scadenza non è costretto a detenere una liquidità sempre maggiore ed andrà a reinvestirla per intero periodicamente, di conseguenza a parità di altri fattori potremmo aspettarci un rendimento maggiore. Se il motivo per sceglierli con scadenza è controllare la duration, esistono numerosi ETF senza scadenza con duration medie, basse o molto basse, il cui rendimento atteso è quindi simile. La volatilità sarà tanto inferiore quanto bassa la duration media dell’ETF.

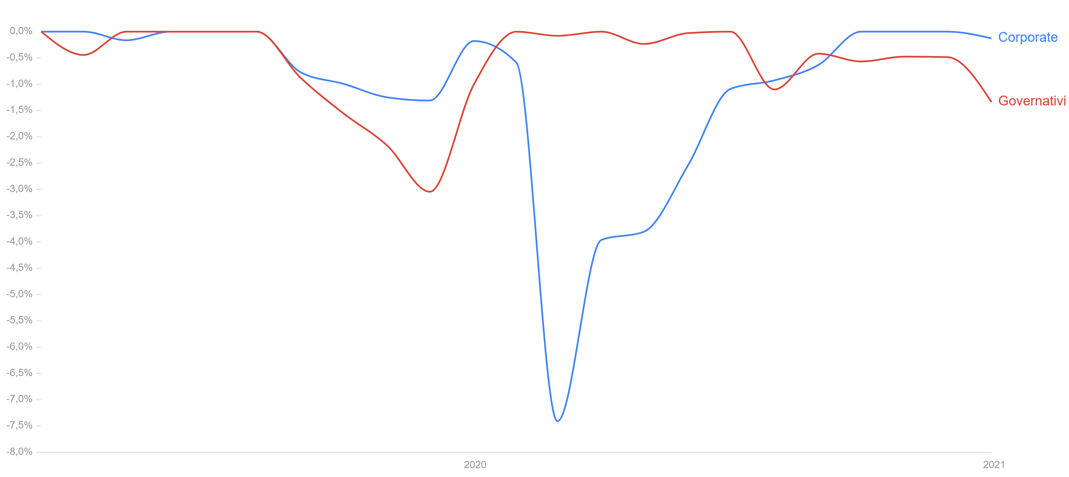

Un’altra casistica che spesso salta fuori quando si parla di etf obbligazionari a scadenza, è la possibilità di utilizzarli come parcheggio di liquidità. Questo è certamente possibile, ma ci teniamo a precisare che non rappresentano un porto sicuro quanto lo possono essere dei titoli governativi, ETF monetari o depositi bancari svincolabili.

Le obbligazioni corporate, essendo legate ad un azienda, sono maggiormente correlate al mercato azionario. Come abbiamo osservato nel 2020 in caso di crisi tendono ad avere una maggiore oscillazione del prezzo, in quanto gli investitori spaventati saranno maggiormente inclini a liberarsene rispetto ai titoli di stato.