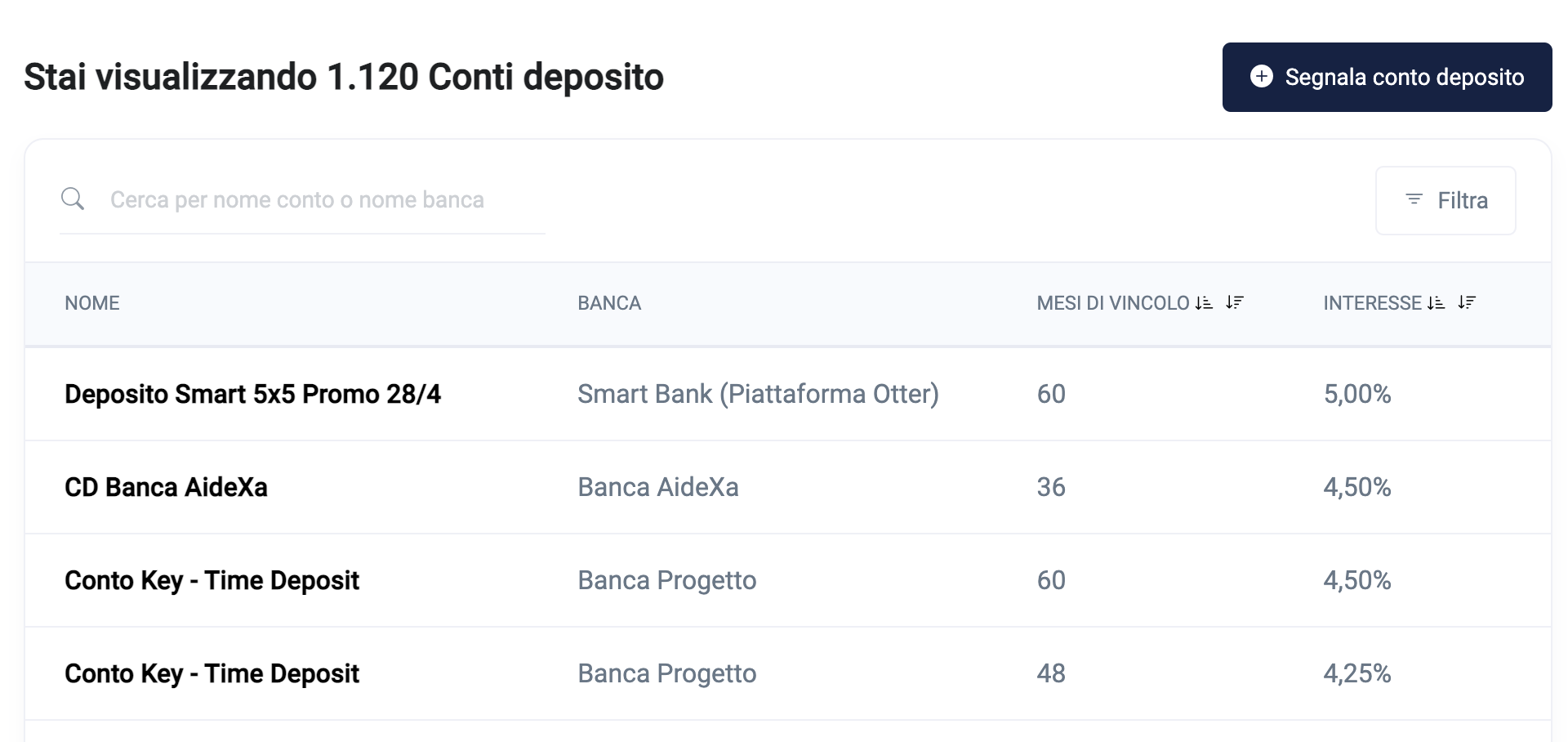

Abbiamo aggiunto centinaia di nuovi conti deposito. Ordinando per interessi spicca il nuovo deposito di Smart Bank con 5% di interessi!

Utente VIP

Abbiamo aggiunto centinaia di nuovi conti deposito. Ordinando per interessi spicca il nuovo deposito di Smart Bank con 5% di interessi!

Utente BASE

Egregi, sul cd Smart io toglierei il punto esclamativo, anzi vorrei il parere di Bow. E' un cd "callable" dove la banca ha sempre un win/win a disposizione, rispetto al cliente. Spero vivamente che questo tipo di conti deposito non prendano piede e che le banche facciano il loro lavoro prendendosi i soldi dagli Stati ma anche una piccola dose di "rischio"

Utente VIP

Rispondi a lps:

Egregi, sul cd Smart io toglierei il punto esclamativo, anzi vorrei il parere di Bow. E' un cd "callable" dove la banca ha sempre un win/win a disposizione, rispetto al cliente. Spero vivamente che questo tipo di conti deposito non prendano piede e che le banche facciano il loro lavoro prendendosi i soldi dagli Stati ma anche una piccola dose di "rischio"

Sono d'accordo!

Utente VIP

Rispondi a lps:

Egregi, sul cd Smart io toglierei il punto esclamativo, anzi vorrei il parere di Bow. E' un cd "callable" dove la banca ha sempre un win/win a disposizione, rispetto al cliente. Spero vivamente che questo tipo di conti deposito non prendano piede e che le banche facciano il loro lavoro prendendosi i soldi dagli Stati ma anche una piccola dose di "rischio"

Beh, al momento il win per la banca sono i soldi sul conto remunerati zero. 😬 Comunque loro possono esercitare la call una volta l'anno. Quindi tu devi essere disponibile a vincolare la somma 5 anni (tanti per un vincolato smart Bank!!), sapendo che per un anno intanto il 5% lordo lo hai. E poi loro hanno il coltello dalla parte del manico: se scendono i tassi te lo rimborsano sicuramente, se non scendono oppure se hanno problemi di liquidità tu non puoi riavere i soldi fino al 2028. Insomma non è vantaggioso come si crede, però tra vincolarli in un conto deposito al 5% o in un fondo a tunnel pieno di commissioni, mi sa che è più vantaggioso il primo. Poi nel mio ultimo video spiegavo che forse conti deposito, titoli di stato a breve termine etc... sono alternative valide soprattutto per investimenti brevi (1-3 anni) con propensione minima a mettere a rischio il capitale (prudenti). Anche lì vediamo che il discorso "stride" un po' con un vincolo di 5 anni. Dicendoti private delle somme per 5 anni io mi aspetterei che anche un ETF governativo 3-5 o 3-7 anni porti dei risultati oggi che un bund Tedesco ad un anno rende 2,5%/3%.

Utente BASE

Come si ipotizzava, Smart Bank ha richiamato il 5x5

Utente VIP

Rispondi a chivivràvedrà:

Come si ipotizzava, Smart Bank ha richiamato il 5x5

Tutti buoni a fare i callable. "Dateci i soldi poi quando non ci conviene più chiudiamo" :D

Apprezzo di più BBVA che per lo meno te lo dice "4% fino al 31.01.25". Ovvio che non sia per sempre, i tassi cambiano (in questi mesi ho visto molte banche migliorare i costi/interessi), ma almeno ti danno un indicazione chiara e ti puoi fare i tuoi ragionamenti precisi.