In questo articolo

- Cos'è l'equity risk premium?

- Determinazione

- Utilizzo nel decision making

- L'equity risk premium a marzo 2024

Equity risk premium: cos'è? In che modo può essere utile?

Financedrip

07 Marzo 2024Equity risk premium

Un utile indicatore

Cos'è l'equity risk premium?

L'"Equity Risk Premium" (ERP) è una misura che rappresenta il premio di rischio che gli investitori richiedono per detenere azioni anziché investire in asset senza rischio, come i titoli di stato o i titoli del tesoro. In altre parole, rappresenta il rendimento aggiuntivo che gli investitori richiedono per compensare il rischio associato agli investimenti in azioni rispetto agli investimenti privi di rischio.

Per calcolare l'equity risk premium, si confronta il rendimento atteso del mercato azionario con il rendimento atteso di un investimento privo di rischio, tipicamente i titoli di stato a breve termine. La differenza tra questi due rendimenti rappresenta il premio di rischio che gli investitori richiedono per investire in azioni.

L'equity risk premium può variare nel tempo a seconda delle condizioni di mercato, dell'andamento economico e di altri fattori macroeconomici e di mercato. È una misura fondamentale utilizzata nella valutazione dei titoli azionari e nell'analisi del rischio di portafoglio.

Determinazione

L'Equity Risk Premium (ERP) viene determinato attraverso una serie di metodi e approcci. Di seguito sono elencati alcuni dei metodi più comuni utilizzati per stimare l'ERP:

- Analisi Storica: Questo metodo implica l'analisi dei dati storici per determinare la differenza tra il rendimento medio storico delle azioni e il rendimento medio dei titoli di stato o altri investimenti privi di rischio. Questa differenza può essere utilizzata come stima dell'ERP. Tuttavia, è importante considerare che le performance passate potrebbero non riflettere necessariamente le future performance di mercato.

- Modelli di Valutazione: Molti modelli di valutazione degli asset finanziari, come il Capital Asset Pricing Model (CAPM) o il Dividend Discount Model (DDM), incorporano l'ERP come componente chiave per determinare il tasso di sconto appropriato da applicare ai flussi di cassa futuri. In questi modelli, l'ERP viene solitamente stimato utilizzando dati storici e altre variabili di mercato.

- Indagini di Mercato: Alcune organizzazioni di ricerca di mercato conducono indagini periodiche sugli investitori istituzionali per ottenere stime dell'ERP. Queste indagini coinvolgono spesso una vasta gamma di professionisti del settore finanziario e possono fornire una visione aggiornata delle aspettative di mercato sull'ERP.

- Approccio Forward-Looking: Questo metodo coinvolge la previsione del rendimento futuro delle azioni e dei titoli di stato e il calcolo della differenza prevista tra di essi. Questa previsione può essere basata su analisi macroeconomiche, valutazioni del mercato azionario e altri fattori pertinenti.

- Analisi dei Mercati Emergenti: Poiché l'ERP può variare da paese a paese, specialmente nei mercati emergenti, alcuni approcci si concentrano sull'analisi delle condizioni specifiche dei mercati emergenti per stimare l'ERP in quei contesti.

È importante notare che l'ERP è soggetto a una certa incertezza. Pertanto, è comune utilizzare una gamma di metodi e approcci per stimare l'ERP e considerare le stime risultanti come una guida piuttosto che una misura precisa.

Utilizzo nel decision making

L'Equity Risk Premium (ERP) svolge un ruolo fondamentale nella pianificazione finanziaria e nelle decisioni di investimento. Ecco come viene utilizzato e quali sono le sue implicazioni:

- Determinazione del tasso di sconto: Nella valutazione degli asset finanziari, come azioni e obbligazioni, l'ERP viene utilizzato per determinare il tasso di sconto appropriato da applicare ai flussi di cassa futuri. Un ERP più elevato implica un tasso di sconto più alto, riducendo il valore attuale dei flussi di cassa futuri e quindi il valore dell'attività. Viceversa, un ERP più basso aumenta il valore attuale dell'attività.

- Allocazione del portafoglio: Gli investitori utilizzano l'ERP come guida per decidere come allocare il proprio portafoglio tra azioni, obbligazioni e altri asset. Un ERP più elevato può suggerire un maggiore potenziale di crescita del mercato azionario, ma comporta anche un rischio più elevato. Gli investitori devono bilanciare la ricerca di rendimenti più elevati con la necessità di gestire il rischio nel loro portafoglio complessivo.

- Valutazione del rischio di mercato: L'ERP fornisce agli investitori una misura del rischio relativo del mercato azionario rispetto agli investimenti privi di rischio. Una maggiore percezione del rischio di mercato, riflessa da un ERP più elevato, può influenzare le decisioni di investimento, ad esempio riducendo l'esposizione alle azioni in periodi di maggiore incertezza economica o di mercato.

- Aspettative di rendimento: Gli investitori utilizzano l'ERP per formulare le proprie aspettative di rendimento sul lungo termine per gli investimenti azionari. Un ERP più elevato può implicare aspettative di rendimento più elevate, ma è importante considerare che il rendimento atteso dipende anche da altri fattori, come la crescita economica, i tassi di interesse e le valutazioni di mercato.

In sintesi, l'Equity Risk Premium è un importante concetto nella pianificazione finanziaria e nelle decisioni di investimento, poiché fornisce agli investitori una misura del premio di rischio richiesto per investire in azioni rispetto agli investimenti privi di rischio.

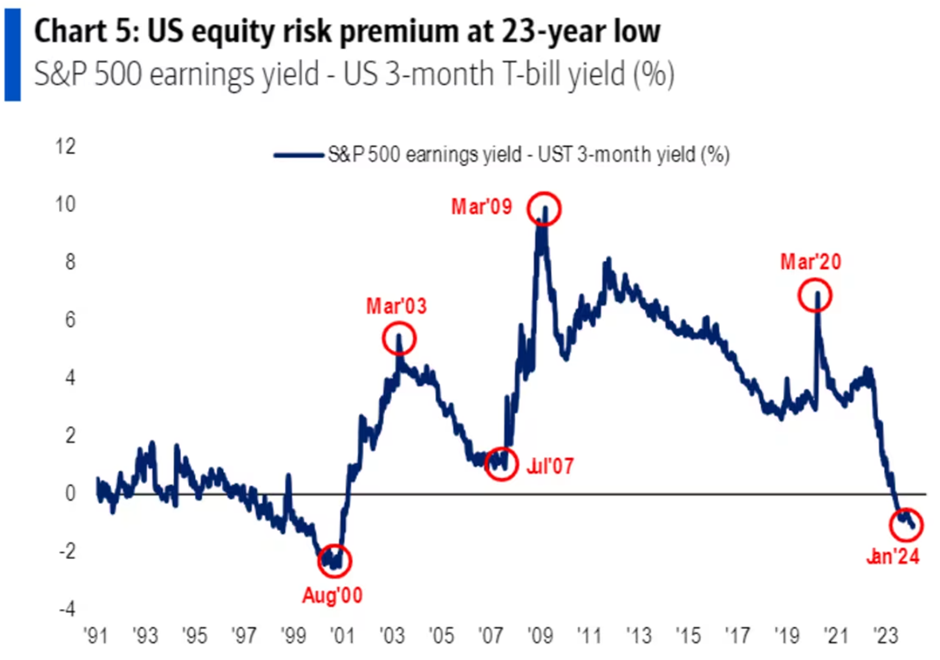

L'equity risk premium a marzo 2024

Ad oggi questo indicatore è particolarmente debole per quanto riguarda le azioni americane, nel caso dell'S&P500 in particolare è ai minimi su 23 anni.

Questo è dovuto non solo al prezzo elevato di molti titoli, ma anche dal buon rendimento offerto dai treasury a seguito del rialzo dei tassi.

Un rapporto così basso può indicare una bassa competitività del mercato azionario nei confronti di quello obbligazionario. Per farla breve si stanno pagando le azioni molto care.

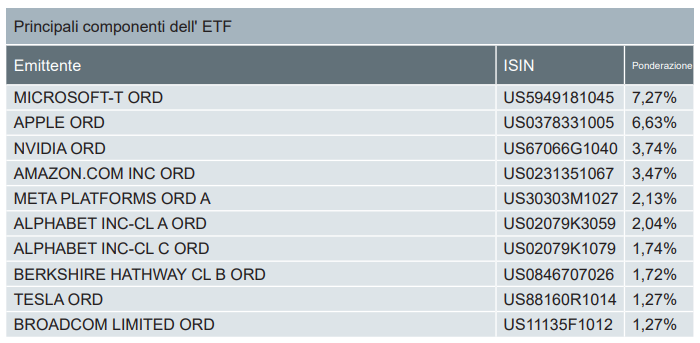

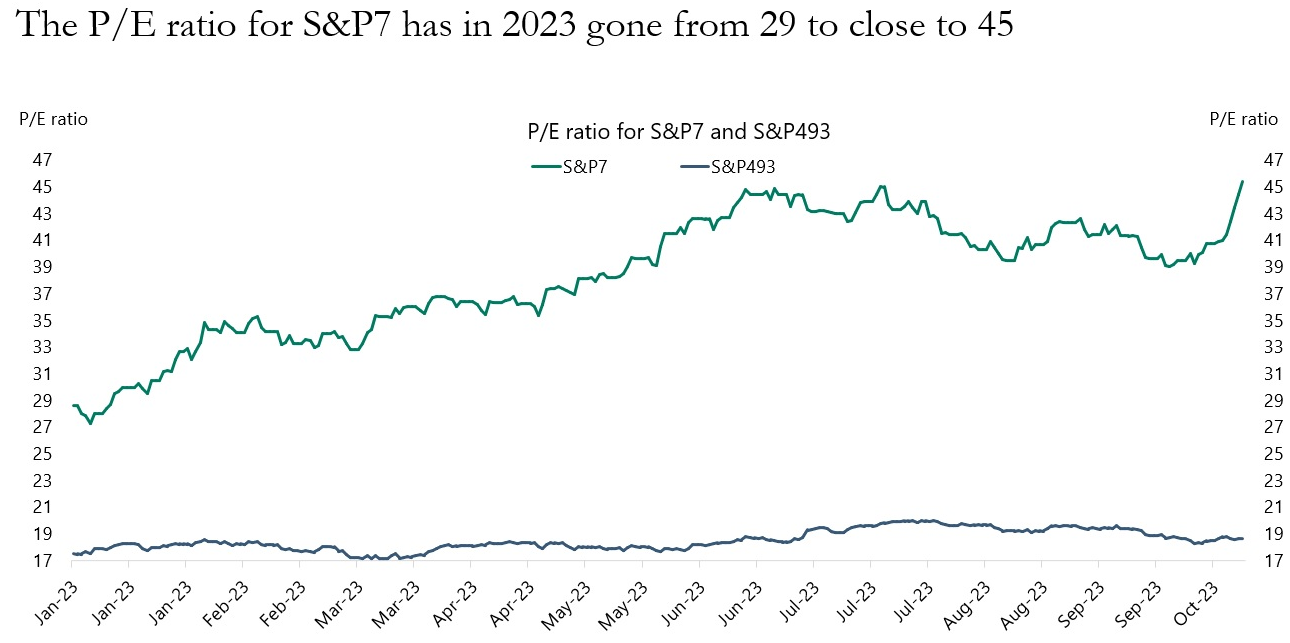

Analizzando più attentamente possiamo notare però che l'indice è molto concentrato nei primi titoli, come mostrato qui:

I quali presentano un rapporto prezzo/utili esageratamente più alto di tutti gli altri:

E' bene precisare che questi grafici sono datati gennaio 2024 e novembre 2023, ad oggi la situazione è peggiore di così.

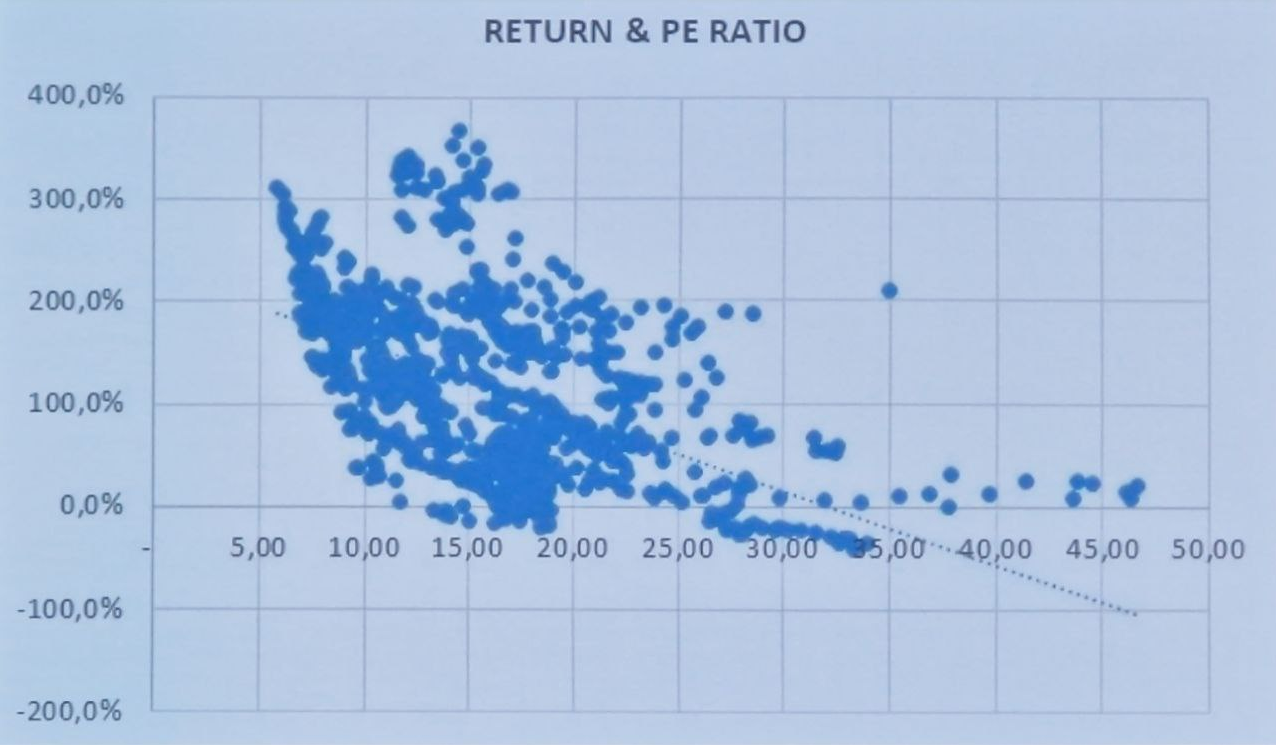

Purtroppo quando il PE é così elevato, difficilmente ci si possono aspettare ritorni superiori nel lungo termine, come mostrato in questo grafico che indica i rendimenti dei 10 anni successivi per diversi livelli di prezzo / utili dell'S&P500

Gli altri mercati presentano dei prezzi più aderenti ai fondamentali, quindi è possibile ridurre il rischio sistemico e specifico ed aumentare il rendimento atteso investendo meno capitale nelle large cap USA. O sfruttando indici fattoriali. Allo stesso tempo è bene prendere in considerazione i rendimenti offerti dalle obbligazioni, che non sono mai stati così alti negli ultimi 10 anni.